2023年6月16至17日,北京大学汇丰商学院第六届宏观经济与金融国际会议(PHBS Workshop in Macroeconomics and Finance)举行。来自美国哥伦比亚大学、波士顿大学、宾夕法尼亚大学、伦敦大学学院、北京大学、香港大学、香港科技大学、对外经济贸易大学等国内外一流高校的知名教授,以及宏观经济与金融领域的青年学者80余人共聚深圳,交流学术成果,探讨研究方法,追踪学术前沿。

部分参会人员合影

会议现场

在16日的开幕式上,2011年度诺贝尔经济学奖获得者、北大汇丰萨金特数量经济与金融研究所荣誉主任及高级顾问托马斯·萨金特(Thomas J. Sargent)教授致辞,他表示自己将以学生的心态参加本次会议,聆听12位学者的最新成果以及各位学者的真知灼见。

托马斯·萨金特

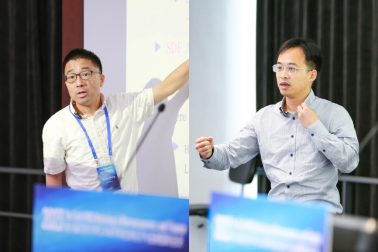

波士顿大学经济系终身教授苗建军介绍了他的论文“Fiscal and Monetary Policy Interactions in a Model with Low Interest Rates”(《在低利率模型中的财政与货币政策互动》)。文章通过动态新凯恩斯模型,研究了低利率和高公共债务对公共债务政策的影响以及货币和财政政策之间的协调问题。在模型中,企业家面临无法保险的个体投资风险和信贷约束。在给定永久赤字与产出的比例的情况下,模型可以支持具有正值公共债务的多个稳态;其中,稳态利率低于经济增长率,并且公共债务包含泡沫成分。研究发现,低利率环境可以支持正值的公共债务,尽管这些债务没有通过税收担保。研究还给出了在持续的财政赤字时,可以实现债务和通胀稳定的多种货币和财政政策组合。这些研究结果对于理解当前经济状况和未来政策选择具有重要意义,并为政策制定者和学术界提供了有关在低利率环境下管理债务和通胀的重要见解。北京大学汇丰商学院副教授许志伟对低利率环境下可持续债务赤字中泡沫的必要性给出建议,并提议补充资本流动的两国模型。

苗建军、许志伟

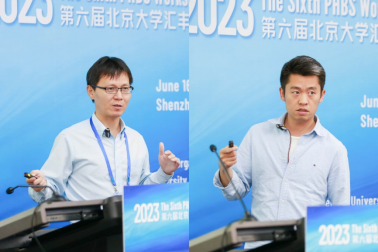

哥伦比亚大学商学院金融学终身讲席教授王能介绍了论文“A P Theory of Government Debt and Taxes”(《政府债务与税收的P理论》)。作者基于Barro(1979)的研究,提出了一个关于政府债务和税收的理论框架,引入了marginal p的概念,代表政府偿还债务的边际成本,讨论了影响最优债务-GDP比率的因素。该模型表明,债务-GDP比率的动态不仅受到赤字、利息支付和GDP增长的影响,还受到对冲成本(hedging cost)的影响。作者对模型进行了校准,并定量描述了债务-GDP比率的动态变化以及美国达到债务上限所需的时间。文章对于当前关于债务可持续性的讨论具有重要意义,并有助于政策制定者更好地理解和管理国家的财政状况。香港中文大学助理教授黄吉讨论了主权债务违约模型与本文p理论的关系,并列出了大型开放经济主权债务违约以及违约的国内成本等关键要素。

王能、黄吉

香港大学经管学院经济系学术领域主任朱晓冬教授介绍了合作论文“Bottom-up Institutional Change and Growth:Theory and Evidence from China”(《自下而上的制度变迁与增长:来自中国的理论与证据》)。他首先介绍了中国TFP增长的可能来源,引出对中国制度变迁的介绍,讲述了1978-1984年的家庭联产承包责任制改革是后来中国农业生产力提升的重要驱动力。文章建立了一个自下而上的制度变迁模型,在初步的数值分析中,作者生成了自下而上并会在区域间溢出的制度变迁,成功预测了与中国实际增长吻合的区域增长路径。作者认为,自下而上的制度变迁是中国TFP增长的重要来源。此外,作者在最后还介绍了正在进行的一些研究:建立地方政策实验的数据库来校准本文模型;调整模型来进一步研究移民、贸易等问题;将自下而上的制度变迁量化。北京大学新结构经济学研究院助理教授江深哲对该文章的实证和理论模型部分进行了点评,并提出在中国制度变迁的背后可能有更多拓展,比如在模型中考虑摸着石头过河等。

朱晓冬、江深哲

香港大学金融学教授刘学文介绍了其合作论文“Consumption-led Industrial Upgrading”(《消费带动产业升级》)。文章在宏观发展模型中引入了有分层需求的消费商品与产业间的技术溢出,研究了像中国这样的追赶型经济体的产业升级机制以及最优政策。作者认为,当新的消费品种类出现时,需求上升会给国内创新带来激励,从而产生技术进步并且降低成本。成本降低又会导致到总资本剩余,这些剩余会被用于发展下一个潜在新产业。“资本推动新市场”和“需求拉动”的动态创新使国内的技术前沿和消费前沿向上移动,在此过程中双部门经济结构——国内技术成熟产业与国内技术欠成熟产业将会出现内生性演化。由于动态外部性的存在,市场的自由放任均衡是无效率的,此时最优发展政策涉及双边干预:在发展初期抑制消费,促进资本积累,但在后期要刺激消费。北京大学国家发展研究院副教授赵波对该文章的模型进行概括并梳理文章贡献,对效用函数设定等方面提出修改建议。

刘学文、赵波

在有部门间投入产出联系的现实开放经济体中如何制定货币政策?北京大学汇丰商学院助理教授汪意成介绍了合作论文“Foreign price shocks, production networks, and monetary policy”(《国外价格冲击、生产网络和货币政策》)。文章建立了一个涉及SoE、多部门的生产函数网络框架,以通胀指数、DC(Divine coincidence)指数作为货币政策目标,研究了如何制定使扭曲最小化的货币政策。研究发现,部门直接或间接对国内要素的使用很大程度上影响了其在DC指数中的权重,国内劳动力密集程度更高的部门、有更高价格粘性的部门的DC指数赋给权重更高。此外,将DC指数作为货币政策目标相较于传统Domar指数会提高福利。暨南大学副教授王彬对文章做结论概述和点评,并对该文章可能的拓展研究内容提出建议:可以研究动态汇率问题、能源或食品部门、供给链扰动等。

汪意成、王彬

北京大学汇丰商学院访问副教授张圣醒介绍了论文“Valuing Platforms and Tokens: a Q-theory with Search and Matching”(《基于搜索和匹配的 Q 理论的平台和代币价值评估》)。在代币平台中,买卖双方通过平台进行搜寻匹配,并以代币平台创造的代币作为交易媒介进行交易。张圣醒提出了一个连续时间的动态模型对这样的代币平台进行定价。文章通过构建买卖双方的搜寻匹配模型,发现代币平台的价值依赖于代币政策和买方的代币需求,而代币需求受到已经存在的买方和新进入的买方相反的边际驱动。结果表明,代币政策依赖于两种买方的主导势力和买卖双方的marginal-Q。论文介绍结束后,中国人民大学经济学院副教授朱萸就平台为什么会发自己的代币,如何发行央行数字货币以及平台间的竞争进行了讨论。

张圣醒、朱萸

埃默里大学副教授陈凯迹介绍了论文“Monetary Policy Transmission under Financial Repression”(《金融抑制下的货币政策传导》)。传统研究认为,银行的批发融资作为银行另一种融资渠道削弱了货币政策的传导。陈凯迹提出了一个金融抑制下的银行模型来研究银行批发融资对货币政策传导的影响。通过在传统模型中增加存款利率上限,他指出,银行的批发融资和零售存款都对货币政策有正向的响应。结果证明了银行的批发性融资并没有削弱货币政策的传导,并且在银行贷款方面加强了货币政策的效果。北京大学汇丰商学院长聘副教授李凯就银行最优化问题,内生性的银行间市场以及利率的传导机制进行了讨论。

陈凯迹、李凯

伦敦大学学院副教授崔巍介绍了论文“A Ramsey Theory of Financial Distortions”(《金融扭曲的拉姆齐理论》)。作者指出,实证研究者对于较低的政府债券利率和政府的资本税的效果存在困惑。为此,他基于拉姆齐模型对这一问题进行理论研究,提出了一个在金融摩擦下新的权衡:政府预算和融资约束。模型的数值模拟表明,在金融摩擦收紧和政府债务较高时征收资本税具有优势,这样的结果在短期和长期都得到了验证,并且在长期的情况下资本税的经济效益将更加明显。崔巍教授的研究揭示了资本税和金融摩擦的紧密关系。上海财经大学商学院助理教授苏东灵就研究话题相关的资本供给弹性,资产泡沫以及政府政策的时间一致性进行了讨论。

崔巍、苏东灵

对外经济贸易大学国际经济贸易学院经济学教授朱胜豪介绍了论文“Optimal Nonlinear Taxes in an Economy with Aggregate Shocks”(《总量冲击经济下的最优非线性税》)。这篇文章的主要研究问题是:在一个具有总量冲击的异质性代理人经济中,最优的非线性税收是什么,我们又应该采用什么样的算法来找到这个最优的税收方案。为了研究这个问题,作者使用了变分方来研究最优的非线性税收计划。他们用异质性代理人方法建立了一个递归的动态博弈模型来理论性地研究这个问题,最后尝试了使用机器学习的方法来求这个模型的解。普林斯顿大学博士杨雨成就最有非线性税收话题下采用变分法和机器学习等话题进行了讨论,并对模型未来的应用前景进行了一定地拓展。

朱胜豪、杨雨成

威斯康星大学麦迪逊分校教授艾恒杰介绍了他的最新论文“Identifying Preference for Early Resolution from Asset Price”(《从资产价格中确定对不确定性的早期解决(PER)的偏好》)。作者指出,PER在多个主流资产定价模型中被使用,例如long-run risk模型和robust control等。然而,PER与资产价格之间的实证证据并不明确。艾恒杰尝试用思想实验的理论模型,以及美国FOMC会议与资产价格关系的实证研究来确认PER偏好是否存在。结果表明,实证研究有力地支持了PER的假设。论文介绍结束后,香港大学经管学院助理教授方翔就模型可以采用更多的异质性假设等话题展开了讨论。

艾恒杰、方翔

宾夕法尼亚大学助理教授窦唯介绍了合作论文“AI-Powered Trading, Algorithmic Collusion, and Price Efficient”(《人工智能交易、算法共谋和价格高效》)。人工智能交易是算法交易和强化学习的结合,在资本市场中扮演着重要角色。窦唯助理教授和他的合作者在不对称信息的框架下,构建了知情交易者的不完全竞争模型,研究了有人工智能支持的知情投资者与普通市场投资者的交易行为差异。他们发现,受人工智能支持的交易的盈利能力往往高于非共谋水平。在教条的市场定价规则下,价格触发的勾结现象在信息不对称较弱时更为明显。在适应性的市场定价规则下,市场勾结主要受到有偏差的学习影响。因此,如果市场上存在人工智能驱动的交易和通过惩罚威胁维系的勾结关系,市场将无法达到完全的有效价格。香港大学经管学院副教授罗晔从算法设计的局限性角度为这篇文章提供了建议。

窦唯、罗晔

北京大学深圳研究生院副院长、汇丰商学院院长、经济学讲席教授王鹏飞介绍了自己的研究成果“Reference-dependent Preferences and Sentiments”(《参考依赖的偏好和情感》)。作者观察到,市场上的资产价格总是存在剧烈波动。考虑到参考依赖一直是行为经济学的核心话题,王鹏飞和他的合作者利用一个具有借贷约束的代际交叠模型,将基于参考依赖的偏好与凯恩斯-席勒的市场情绪观点联系起来。研究表明,当代理人具有基于参考依赖的偏好时,市场存在太阳黑子均衡;资产价格之间存在过度的联动;情感驱动的波动是对称的,尤其是经济陷于衰退时,对称的资产价格波动更为明显。香港科技大学副教授吉岩点评了该论文,并就论文结论的经济学含义以及太阳黑子均衡的产生过程提供了一些见解。

王鹏飞、吉岩

在17日的闭幕式上,王鹏飞代表主办方对萨金特教授和与会学者表示诚挚的感谢,并介绍了学院硕士生、博士生的学生培养及就业情况。

王鹏飞

北京大学汇丰商学院宏观经济与金融国际会议由北京大学汇丰商学院萨金特数量经济与金融研究所和北京大学宏观经济与金融研究中心联合承办,迄今已成功举办六届。会议有效促进了国内外宏观经济和金融研究机构之间的学术交流,持续增强了专家学者对中国宏观经济和金融问题的了解,有力推动了研究成果在中国宏观经济和金融改革与发展中的实践应用。